Tìm hiểu sổ tiết kiệm là gì, điều kiện mở, lợi ích và cách phân biệt. Khám phá giải pháp tài chính an toàn và lãi suất hấp dẫn với VPBank ngay hôm nay!

Sổ tiết kiệm từ lâu đã là giải pháp tài chính an toàn, phù hợp với những ai muốn tích lũy và đảm bảo an toàn cho nguồn vốn. Tuy nhiên, bạn đã thực sự hiểu rõ sổ tiết kiệm là gì, những lợi ích mà nó mang lại, và cách mở sổ dễ dàng tại ngân hàng chưa? Dưới đây, VPBank sẽ chia sẻ và cung cấp các thông tin chi tiết để mọi người có cái nhìn khái quát nhất.

Sổ tiết kiệm là một hình thức gửi tiền tại ngân hàng, trong đó khách hàng gửi một khoản tiền cố định vào tài khoản tiết kiệm trong một khoảng thời gian nhất định và nhận được lãi suất theo thỏa thuận. Đây là phương pháp tích lũy tài chính an toàn, phù hợp cho những ai muốn quản lý tiền một cách hiệu quả và đảm bảo nguồn vốn ổn định.

Khái quát đôi nét cơ bản về sổ tiết kiệm

Sổ tiết kiệm thường được chia thành hai loại chính:

Sổ tiết kiệm có kỳ hạn: Lãi suất cao hơn nhưng cần giữ tiền trong một thời gian cụ thể (thường từ 1 tháng trở lên).

Sổ tiết kiệm không kỳ hạn: Linh hoạt rút tiền bất kỳ lúc nào nhưng lãi suất thường thấp hơn.

Với sổ tiết kiệm, bạn không chỉ bảo toàn tài sản mà còn sinh lời ổn định nhờ lãi suất tiết kiệm được ngân hàng chi trả theo định kỳ. Đây là lựa chọn lý tưởng để tích lũy tiền cho các mục tiêu tương lai như mua nhà, du học, hay nghỉ hưu.

Hiện nay có một số loại sổ tiết kiệm khác nhau để mọi người có thể lựa chọn và gửi tiền như:

Khi nói đến hình thức gửi tiết kiệm, có 2 loại sổ khác nhau như sau:

Gửi tiết kiệm vật lý tại ngân hàng: Đây là cách truyền thống mà người gửi tiết kiệm đến trực tiếp quầy giao dịch tại ngân hàng để mở sổ tiết kiệm. Hình thức này phù hợp với những người thích sự an tâm và muốn giao dịch trực tiếp với nhân viên ngân hàng.

Gửi tiết kiệm online: Với sự phát triển của công nghệ, nhiều ngân hàng hiện nay cho phép khách hàng gửi tiết kiệm trực tuyến qua các ứng dụng hoặc website ngân hàng. Gửi tiết kiệm online mang đến sự tiện lợi và tiết kiệm thời gian vì khách hàng có thể mở sổ tiết kiệm mọi lúc, mọi nơi mà không cần đến quầy giao dịch.

Hai hình thức có thể mở sổ tiết kiệm ngân hàng

Dựa vào kỳ hạn gửi tiết kiệm thì mọi người sẽ có 2 lựa chọn cho mình. Đó là:

Sổ tiết kiệm có kỳ hạn: Đây là loại sổ tiết kiệm mà khách hàng gửi tiền trong một khoảng thời gian xác định trước, ví dụ như 1 tháng, 3 tháng, 6 tháng, hoặc 1 năm. Loại sổ này thường có lãi suất cao hơn và cố định trong suốt kỳ hạn. Tuy nhiên, nếu rút tiền trước hạn, khách hàng sẽ chỉ được hưởng lãi suất thấp theo quy định của ngân hàng.

Sổ tiết kiệm không kỳ hạn: Với loại sổ này, khách hàng có thể rút tiền bất kỳ lúc nào mà không cần chờ đến kỳ hạn. Tuy nhiên, lãi suất của sổ tiết kiệm không kỳ hạn thường thấp hơn so với sổ tiết kiệm có kỳ hạn. Phù hợp với những ai cần tính linh hoạt cao, có thể dễ dàng rút tiền khi có nhu cầu.

Sổ tiết kiệm là giải pháp tài chính lý tưởng và an toàn, giúp bạn xây dựng tương lai tài chính vững chắc. Đây là hình thức đầu tư thông minh với nhiều ưu điểm nổi bật như:

Tích lũy dễ dàng, sinh lời lâu dài: Sổ tiết kiệm giúp bạn từng bước tích lũy tài sản theo kế hoạch rõ ràng. Bạn chỉ cần đặt mục tiêu, lựa chọn kỳ hạn phù hợp, và đều đặn gửi tiền, số dư sẽ tăng trưởng một cách ổn định, đáp ứng được mọi nhu cầu trong tương lai.

Sinh lời an toàn, hiệu quả cao: Với lãi suất hấp dẫn và an toàn tuyệt đối nhờ bảo hiểm tiền gửi, sổ tiết kiệm là cách thức đầu tư ít rủi ro mà vẫn mang lại hiệu quả cao. Dù thị trường biến động, tiền của bạn vẫn sinh lợi ổn định.

Lợi ích khi quyết định mở sổ tiết kiệm

Xây dựng thói quen tài chính bền vững: Gửi tiết kiệm là cách tuyệt vời để xây dựng thói quen tiết kiệm lâu dài, giúp bạn kiểm soát tài chính cá nhân tốt hơn, từ đó tạo nền tảng vững chắc cho tương lai.

Kỳ hạn đa dạng, linh hoạt tối đa: Bạn hoàn toàn có thể chọn kỳ hạn phù hợp với kế hoạch của mình. Ngắn hạn để dễ dàng rút khi cần, hoặc dài hạn để tối ưu hóa lợi nhuận - bạn sẽ luôn có giải pháp linh hoạt cho mọi nhu cầu.

Quản lý thuận tiện, mọi lúc mọi nơi: Với sự hỗ trợ của các dịch vụ ngân hàng số như Internet Banking hay Mobile Banking, việc theo dõi, quản lý sổ tiết kiệm trở nên dễ dàng và nhanh chóng, giúp bạn tiết kiệm thời gian mà vẫn nắm rõ tình hình tài chính của mình.

Trước khi quyết định mở sổ tiết kiệm thì mọi người cần lưu ý một số điều cơ bản sau:

Trước khi mở cuốn tiết kiệm, khách hàng cần đáp ứng một số điều kiện cơ bản do ngân hàng quy định. Thường sẽ bao gồm: Yêu cầu độ tuổi từ 18 trở lên, có giấy tờ tùy thân hợp lệ (chứng minh nhân dân hoặc căn cước công dân) và đủ năng lực pháp lý để thực hiện giao dịch tài chính.

Mỗi ngân hàng có mức quy định tối thiểu khác nhau cho số tiền gửi tiết kiệm ban đầu. Thông thường, số tiền tối thiểu để mở sổ tiết kiệm dao động từ 500.000 VND đến 1.000.000 VND, phù hợp với nhiều đối tượng khách hàng khác nhau.

Số tiền tối thiểu có thể mở sổ tiết kiệm

Lãi suất tiền gửi tiết kiệm được tính dựa trên số tiền gửi, lãi suất (%/năm) và kỳ hạn gửi. Tùy vào loại tiền gửi, ngân hàng áp dụng cách tính lãi khác nhau, phổ biến nhất là tính lãi cho tiền gửi có kỳ hạn và không kỳ hạn.

Đối với tiền gửi có kỳ hạn, lãi suất thường được áp dụng cho toàn bộ kỳ hạn gửi. Công thức tính như sau:

|

Tiền lãi = Số tiền gửi x Lãi suất năm (%) x Số ngày gửi/360 ngày |

Trong khi đó, đối với tiền gửi không kỳ hạn, lãi suất thường thấp hơn và được tính dựa trên số ngày thực tế gửi tiền:

|

Tiền lãi = Số tiền gửi x Lãi suất ngày (%) x Số ngày gửi/360 ngày |

Lưu ý: Số ngày trong năm thường được ngân hàng tính là 360 ngày theo quy chuẩn quốc tế. Với các khoản tiền gửi kỳ hạn dài, nếu ngân hàng có chính sách tái tục lãi suất, bạn có thể hưởng lợi từ lãi suất kép. Điều này có nghĩa là lãi sẽ được gộp vào gốc để tính lãi cho kỳ tiếp theo.

Ví dụ:

Trường hợp 1: Tiền gửi có kỳ hạn

Giả sử bạn gửi 100 triệu VND vào ngân hàng với lãi suất 6%/năm trong kỳ hạn 6 tháng (180 ngày). Áp dụng công thức:

Tiền lãi = 100 triệu x 6% x 180/360 = 3 triệu vnđ.

Trường hợp 2: Tiền gửi không kỳ hạn

Bạn gửi 50 triệu VND với lãi suất không kỳ hạn 0.2%/năm trong 15 ngày. Công thức tính:

Tiền lãi = 50 triệu x 0.2% x 180/360 = 4,167 vnđ.

Như vậy, sau 15 ngày, tổng số tiền bạn nhận được là 50.004.167 VND.

Xem thêm: Cách tính lãi suất vay ngân hàng chuẩn và thông dụng nhất

Ngày đáo hạn: Là ngày cuối cùng của kỳ hạn gửi, khi đó bạn có thể rút tiền gốc và lãi hoặc tái tục khoản tiết kiệm cho kỳ hạn mới.

Tất toán sổ tiết kiệm: Là quá trình kết thúc sổ tiết kiệm, bao gồm việc rút tiền gốc và tiền lãi hoặc chuyển sang kỳ hạn mới nếu bạn chọn tái tục.

Khách hàng có thể rút tiền trước hạn nhưng sẽ không được hưởng lãi suất đã cam kết. Thay vào đó, lãi suất áp dụng sẽ là lãi suất không kỳ hạn thấp hơn nhiều. Nếu có thể, bạn nên cân nhắc kỹ trước khi rút tiền trước hạn để không bị thiệt về lợi nhuận.

Tính toán tiền lãi rút trước kỳ hạn

Để quyết định mở sổ tiết kiệm có kỳ hạn hay không kỳ hạn thì bạn nên xem xét nhu cầu của mình. Cụ thể:

Sổ tiết kiệm có thời hạn: Thích hợp cho những ai muốn tích lũy lâu dài với mức lãi suất cao hơn và ổn định. Nếu bạn không cần đến khoản tiền trong thời gian ngắn, đây là lựa chọn tốt.

Sổ tiết kiệm không thời hạn: Phù hợp cho những ai có nhu cầu linh hoạt, có thể rút tiền bất cứ lúc nào. Tuy nhiên, lãi suất sẽ thấp hơn so với sổ có thời hạn.

Bước 1: Đặt lịch hẹn giao dịch: Trước khi đến quầy, bạn nên đặt lịch hẹn trực tuyến để tiết kiệm thời gian và đảm bảo được phục vụ nhanh chóng.

Bước 2: Chuẩn bị giấy tờ cần thiết để mở sổ tiết kiệm:

Giấy tờ tùy thân: Chứng minh nhân dân (CMND), Căn cước công dân (CCCD) hoặc Hộ chiếu còn hiệu lực.

Số tiền gửi: Mang theo số tiền bạn dự định gửi tiết kiệm.

Bước 3: Đến quầy giao dịch: Tại quầy, yêu cầu nhân viên ngân hàng hỗ trợ mở sổ tiết kiệm và làm theo hướng dẫn.

Bước 4: Nhận sổ tiết kiệm: Sau khi hoàn tất thủ tục, bạn sẽ nhận được sổ tiết kiệm và cần kiểm tra kỹ các thông tin trên sổ để đảm bảo chính xác.

Bước 1: Đăng ký dịch vụ ngân hàng trực tuyến: Nếu chưa có tài khoản VPBank NEO, bạn cần đăng ký bằng cách tải ứng dụng VPBank NEO từ App Store hoặc Google Play và làm theo hướng dẫn để tạo tài khoản.

Bước 2: Đăng nhập vào ứng dụng VPBank NEO: Sử dụng thông tin tài khoản đã đăng ký để đăng nhập.

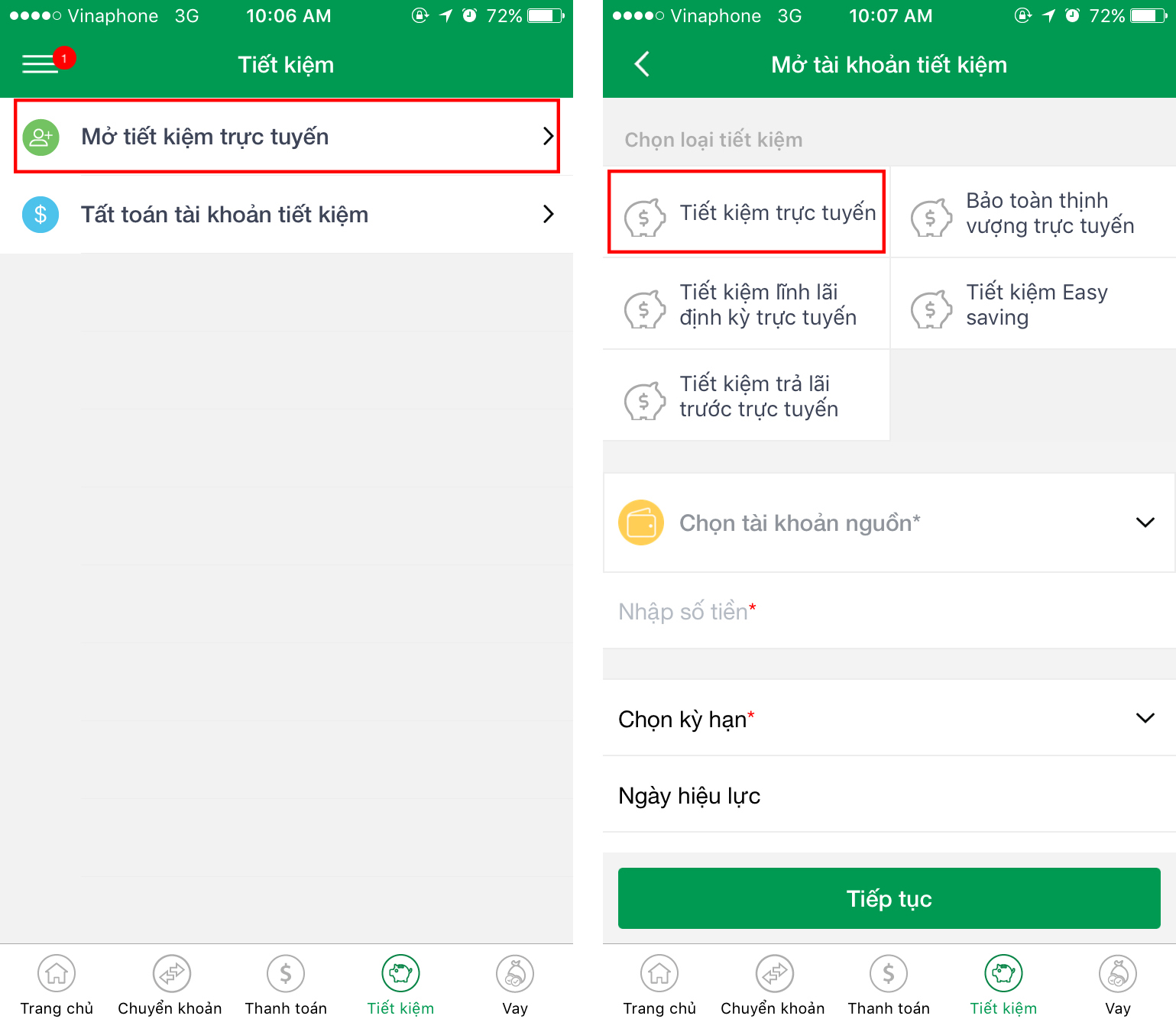

Giao diện mở sổ tiết kiệm online tại app ngân hàng

Bước 3: Tại bước này, bạn có thể mở sổ tiết kiệm trực tuyến theo từng mục sau:

Tại giao diện chính, chọn mục "Tiền gửi".

Chọn loại tiền gửi phù hợp với nhu cầu của bạn, ví dụ: Tiền gửi có kỳ hạn, Tiền gửi góp có kỳ hạn Easy Savings, Tiền gửi Phát Lộc Thịnh Vượng, Tiền gửi có kỳ hạn Prime Savings.

Nhập số tiền muốn gửi, kỳ hạn, tài khoản nguồn và hình thức tất toán.

Đọc kỹ điều khoản và điều kiện, sau đó nhấn "Tiếp tục".

Xác nhận giao dịch: Nhập mã Smart OTP để xác nhận và hoàn tất việc mở sổ tiết kiệm trực tuyến.

Lưu ý: Khi mở sổ tiết kiệm trực tuyến, bạn có thể được hưởng lãi suất cao hơn so với mở tại quầy.

Có thể bạn quan tâm:

Gửi tiết kiệm online có rút ra được không? Có bị phạt không?

Có 100 triệu nên làm gì? 10+ ý tưởng đầu tư và kinh doanh hot nhất

Như vậy, với một cuốn sổ tiết kiệm sẽ giúp bạn tích lũy khoản tiền nhàn rỗi của mình, cũng như mang lại sự an tâm nhờ tính an toàn và ổn định. Với những điều kiện mở đơn giản và đa dạng lợi ích, đây là lựa chọn tối ưu cho bất kỳ ai muốn quản lý tài chính hiệu quả.

Vậy bạn còn chần chừ gì nữa? Hãy lhệ ngay tổng đài 1900.54.54.15 hoặc truy cập www.vpbank.com.vn để mở sổ tiết kiệm tại VPBank và tận hưởng dịch vụ tài chính hàng đầu ngay hôm nay!

Vay online nhanh trả góp theo tháng chỉ cần CCCD ở đâu an toàn và lãi suất tốt nhất? Hướng dẫn địa chỉ, thủ tục, điều kiện vay A-Z. Cùng tìm hiểu

So sánh lãi suất vay giữa top các ngân hàng mới nhất 2025. Ngân hàng nào có mức lãi suất gửi tiết kiệm cao nhất? Xu hướng lãi suất như thế nào?

Tạo tài khoản ngân hàng cho học sinh dưới 18 tuổi online có được không? Chia sẻ 5 địa chỉ đăng ký đơn giản, dễ dàng nhất kèm thủ tục mới nhất

So sánh lãi suất vay giữa top 10 các ngân hàng mới nhất 2025. Ngân hàng nào có mức vay tín chấp dễ nhất? ngân hàng nào có mức lãi suất vay thế chấp thấp nhất?

Cập nhật đầu số tài khoản các ngân hàng mới nhất, dễ dàng tra cứu và xác định NH nhanh chóng kèm các lưu ý tốt nhất từ chuyên gia tài chính VPBank.

Quốc tế

Quốc tế

Nội địa

Nội địa

Hoàn tiền

Hoàn tiền

Hoàn tiền

Hoàn tiền