Thẻ tín dụng miễn lãi 45 ngày là một loại thẻ tín dụng được ngân hàng cung cấp không tính lãi trong 45 ngày từ ngày sử dụng. Trong thời gian gần đây, loại thẻ tín dụng này ngày càng được nhiều khách hàng lựa chọn bởi các lợi ích của nó. Theo dõi bài viết dưới đây để tìm hiểu những điều cần biết về thẻ tín dụng miễn lãi 45 ngày.

Những điều cần biết về thẻ tín dụng miễn lãi 45 ngày

Thẻ tín dụng miễn lãi 45 ngày là một loại thẻ tín dụng cho phép người dùng sử dụng tiền tạm cấp từ ngân hàng trong 45 ngày. Khoản tiền được trả sau trong khoảng thời gian quy định mà không phải chịu bất kỳ khoản phí lãi suất nào.

Tức là bạn được miễn lãi suất trong khoảng thời gian 45 ngày kể từ ngày sử dụng tiền tín dụng. Sau khi kỳ miễn lãi kết thúc, nếu bạn không trả nợ, bạn sẽ phải chịu khoản lãi suất quy định bởi ngân hàng. Khoản tiền này có thể được sử dụng cho các mục đích chi tiêu khác nhau của chủ thẻ.

Để được sử dụng thẻ này, bạn cần đăng ký mở thẻ tín dụng và làm thủ tục xét duyệt của ngân hàng. Nếu đủ điều kiện, bạn sẽ nhận được thẻ và có thể sử dụng cho các khoản chi tiêu. Tuy nhiên, việc sử dụng thẻ tín dụng cần được lên kế hoạch, kể cả việc trả nợ đúng hạn. Điều này sẽ giúp bạn tránh được trường hợp bị tính phí và lãi suất.

Thẻ tín dụng miễn lãi 45 ngày là gì?

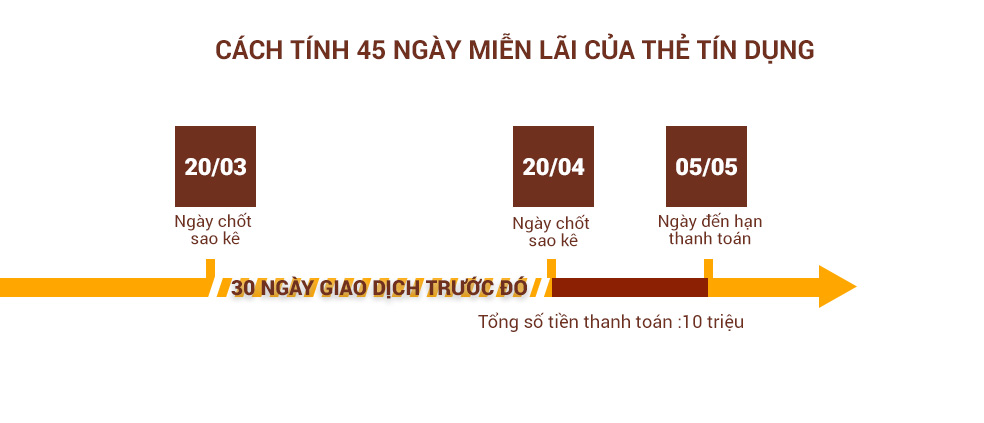

Cách tính thời gian miễn lãi thẻ tín dụng phụ thuộc vào quy định của ngân hàng cung cấp thẻ. Thông thường tại nhiều ngân hàng là 45 ngày kể từ ngày sử dụng tiền tín dụng. Thời gian miễn lãi được tính từ ngày phát hành thẻ đến ngày trả nợ hoặc đến ngày kết thúc thời gian miễn lãi (nếu không trả nợ cho đến thời điểm này).

Nguyên tắc tính thời gian miễn lãi của thẻ tín dụng miễn lãi 45 ngày bằng 30 ngày miễn lãi chính thức + 15 ngày ân hạn. 45 ngày miễn lãi là thời gian tiêu chuẩn, còn số ngày miễn lãi thực tế sẽ phụ thuộc vào thời điểm giao dịch của khách hàng. 15 ngày ân hạn là khoảng thời gian mà ngân hàng gia hạn thêm để bạn thu xếp tài chính.

Ví dụ, nếu bạn sử dụng thẻ tín dụng vào ngày 1/1 thì thông thường thời gian miễn lãi của bạn sẽ được tính từ ngày 1/1 đến ngày 15/2 (tổng cộng 45 ngày). Sau đó, nếu bạn không thanh toán, bạn sẽ phải chịu khoản lãi suất quy định bởi ngân hàng.

Xem thêm: Cách tính lãi suất khi vay ngân hàng thông dụng nhất

Cách tính thời gian miễn lãi thẻ tín dụng

Nguyên tắc trả nợ thẻ tín dụng này là bạn cần hoàn thành nghĩa vụ trả dư nợ đủ và đúng hạn cho ngân hàng. Khi trả đúng thời hạn và trả đủ, bạn sẽ không bị mất lãi và không phải chịu phí phạt. Trường hợp trả thiếu số tiền hoặc trả sau hạn, bạn sẽ phải trả lãi cho ngân hàng. Cụ thể:

Khi trả đúng nhưng trả thiếu (trên mức tối thiểu được yêu cầu cần trả), bạn sẽ bị tính lãi.

Khi khách hàng trả sau hạn thanh toán hoặc đúng hạn nhưng dưới mức tối thiểu: Khoản tiền phải trả bao gồm tiền lãi và phí chịu phạt vì trả chậm.

Mức thanh toán tối thiểu đối với thẻ tín dụng miễn lãi phụ thuộc vào quy định mỗi ngân hàng. Tại một số ngân hàng, khoản này thường chiếm khoảng 1 - 5% tổng dư nợ trong kỳ.

Phí trả chậm là khoản lãi suất hay phần phí phạt do không thực hiện việc chi trả ở mức tối thiểu. Phí trả chậm dao động khoảng từ 4 - 6% của khoản dư nợ tối thiểu tùy từng ngân hàng.

Nguyên tắc trả nợ thẻ tín dụng với thời gian 45 ngày

Dưới đây là một số mẹo giúp bạn tận dụng tối đa thời gian miễn lãi khi sử dụng thẻ tín dụng:

Theo dõi các ưu đãi khuyến mại được cung cấp bởi nhà cung cấp thẻ: Giảm giá hoặc phần thưởng tiền mặt khi sử dụng thẻ để mua hàng tại các cửa hàng đối tác.

Giao dịch vào đầu chu kỳ thanh toán: Chi tiêu đầu chu kỳ thanh toán, bạn sẽ tận dụng tối đa thời gian miễn lãi. Điều này giúp bạn đảm bảo nguồn tài chính để trả nợ tín dụng đúng hạn.

Hạn chế mua sắm khi đã cận ngày sao kê: Cận với ngày sao kê là thời điểm các giao dịch sẽ không còn nhiều thời gian miễn lãi. Vì vậy, bạn cần hạn chế chi các khoản lớn hoặc chưa cần thiết vào thời gian này. Mẹo này sẽ đảm bảo khả năng chi trả đúng hạn, tránh bị tính thêm tiền lãi.

Thanh toán hết dư nợ: Thanh toán hết dư nợ của kỳ trước đó là cách giúp bạn được miễn lãi vào kì kế tiếp. Vì vậy, bạn hãy thanh toán đúng thời hạn để có thêm khoảng thời gian miễn lãi quý giá cho các giao dịch kỳ sau.

Theo dõi lịch sử giao dịch và khả năng thanh toán: Việc thường xuyên theo dõi, kiểm tra lịch sử giao dịch là điều rất cần thiết tránh chi tiêu “quá tay”. Cách này còn giúp bạn hoàn thành nghĩa vụ thanh toán trước thời hạn, hạn chế phải các khoản phí phát sinh.

Có thể bạn quan tâm:

Hạn mức thẻ tín dụng là gì? 2 cách nâng hạn mức thẻ tín dụng

6 cách kiểm tra hạn mức thẻ tín dụng đơn giản và nhanh chóng

Thẻ tín dụng miễn lãi 45 ngày là một loại thẻ mang đến nhiều lợi ích cho người dùng từ các ngân hàng. Hy vọng bài viết này sẽ mang đến cho bạn những thông tin bổ ích và sử dụng thẻ tín dụng này hiệu quả. Bạn cũng có thể tham khảo mở thẻ tín dụng VPBank với những lợi ích hấp dẫn như: hạn mức thẻ lên đến 100 triệu, trả kết quả đăng ký thẻ chỉ sau 5 phút,... Đừng quên theo dõi website của VPBank để cập nhật nhanh chóng các sản phẩm, dịch vụ ưu đãi.

Vay online nhanh trả góp theo tháng chỉ cần CCCD ở đâu an toàn và lãi suất tốt nhất? Hướng dẫn địa chỉ, thủ tục, điều kiện vay A-Z. Cùng tìm hiểu

So sánh lãi suất vay giữa top các ngân hàng mới nhất 2025. Ngân hàng nào có mức lãi suất gửi tiết kiệm cao nhất? Xu hướng lãi suất như thế nào?

Tạo tài khoản ngân hàng cho học sinh dưới 18 tuổi online có được không? Chia sẻ 5 địa chỉ đăng ký đơn giản, dễ dàng nhất kèm thủ tục mới nhất

So sánh lãi suất vay giữa top 10 các ngân hàng mới nhất 2025. Ngân hàng nào có mức vay tín chấp dễ nhất? ngân hàng nào có mức lãi suất vay thế chấp thấp nhất?

Cập nhật đầu số tài khoản các ngân hàng mới nhất, dễ dàng tra cứu và xác định NH nhanh chóng kèm các lưu ý tốt nhất từ chuyên gia tài chính VPBank.

Nội địa

Nội địa

Tích điểm

Tích điểm

Hoàn tiền

Hoàn tiền

Hoàn tiền

Hoàn tiền